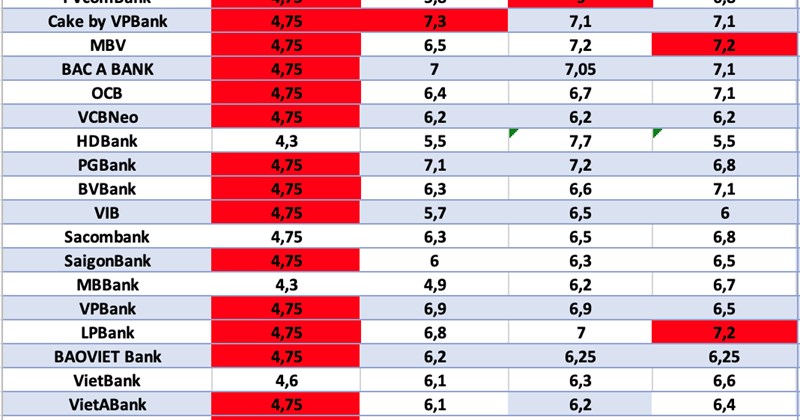

Lãi suất huy động tại một số ngân hàng đã chạm mức 9%/năm, làm dấy lên lo ngại về khả năng giảm lãi suất cho vay trong bối cảnh hiện nay Pháp Luật TP.HCM. Việc này ảnh hưởng trực tiếp đến người gửi tiền và người vay, đồng thời đặt ra thách thức cho các ngân hàng trong việc cân bằng lợi ích và ổn định thị trường.

Lãi suất huy động lên tới 9%/năm, liệu còn dư địa giảm lãi suất cho vay?

Tóm tắt bởi AI

1 nguồnĐiểm chính

- Lãi suất huy động 9%/năm gây khó giảm lãi suất cho vay

- Người gửi tiền được hưởng lợi từ lãi suất huy động cao

- Lãi suất cao có thể phản ánh rủi ro trong kinh tế

Tác động đến người gửi tiền

Lãi suất huy động cao mang lại lợi ích cho người gửi tiền, đặc biệt là những người có khoản tiền nhàn rỗi Pháp Luật TP.HCM. Họ có thể nhận được mức sinh lời hấp dẫn hơn từ các khoản tiết kiệm của mình. Tuy nhiên, mức lãi suất cao cũng có thể phản ánh những rủi ro nhất định trong nền kinh tế hoặc trong hoạt động của ngân hàng.

Ảnh hưởng đến người vay

Ngược lại, lãi suất cho vay có thể khó giảm hoặc thậm chí tăng lên khi lãi suất huy động ở mức cao Pháp Luật TP.HCM. Điều này gây áp lực lên người vay, đặc biệt là các doanh nghiệp và cá nhân có nhu cầu vay vốn để sản xuất, kinh doanh hoặc tiêu dùng. Chi phí vay vốn tăng cao có thể làm giảm khả năng đầu tư và tiêu dùng, ảnh hưởng đến tăng trưởng kinh tế.

Thách thức cho ngân hàng

Các ngân hàng phải đối mặt với bài toán khó trong việc cân bằng giữa lợi ích của người gửi tiền và người vay Pháp Luật TP.HCM. Việc tăng lãi suất huy động để thu hút tiền gửi có thể làm tăng chi phí vốn, gây khó khăn cho việc giảm lãi suất cho vay. Ngược lại, việc giữ lãi suất cho vay ở mức cao có thể làm giảm nhu cầu vay vốn và ảnh hưởng đến hoạt động kinh doanh của ngân hàng.

Khả năng giảm lãi suất cho vay

Việc lãi suất huy động ở mức cao đặt ra câu hỏi về dư địa giảm lãi suất cho vay trong tương lai Pháp Luật TP.HCM. Các chuyên gia và nhà hoạch định chính sách cần theo dõi sát sao tình hình, đánh giá các yếu tố tác động và đưa ra các giải pháp phù hợp để ổn định thị trường, hỗ trợ người dân và doanh nghiệp.

Nghe tóm tắt

Tính năng nghe audio — sắp ra mắt